Как Япония докатилась до жизни такой

С 1990 года Япония находится в стагнации. Забылись прогнозы о том, что Япония экономически поглотит Америку. Огромные суммы японских инвестиций в США принесли пользу последним, но не Японии. Ныне мировые рынки сжимаются, юнокорейские и китайские конкуренты теснят японских. Будущее Японии в мрачном тумане. А ведь не так давно всё было иначе…

Редактор Motley Fool Брайан Ричардс о том, как выглядел рынок, когда Япония правила финансовым миром.

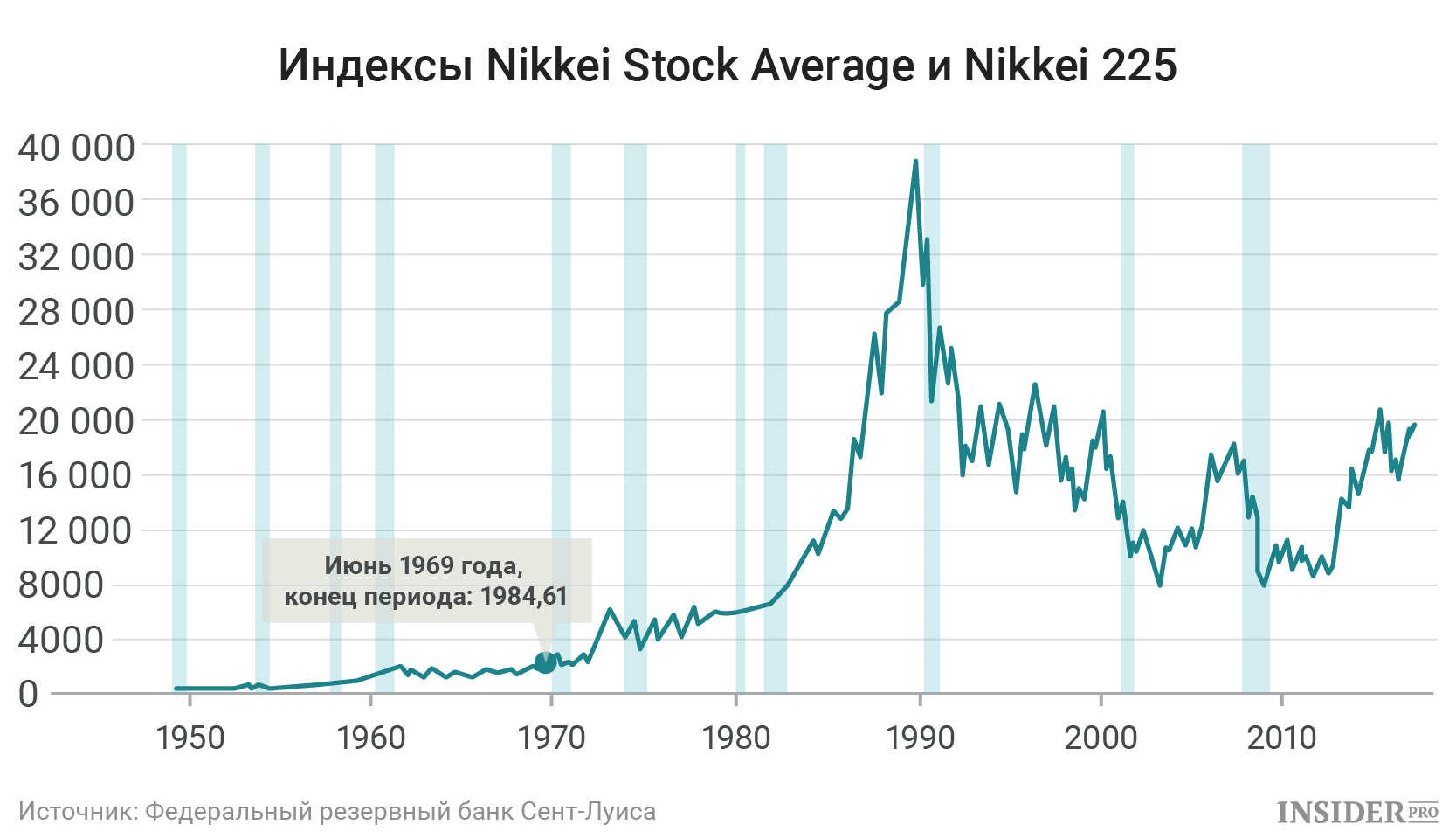

Недавно я купил книгу Мартина Рота «Как заработать на японских акциях» (Making Money in Japanese Stocks) 1989 года издания — это был почти самый пик японского фондового рынка. Книга дает как бы моментальный слепок рынка в разгар безумия, а также бесценный экскурс в отношения и чувства японского бизнеса и инвесторов. Как видите, в 1989 году японские акции подошли к вершине и смотрели с нее в пропасть.

Вот несколько увлекательных фактов, найденных в этой книге, — некоторые из них весьма актуальны сегодня.

1. Токио доминировал в инвестиционном ландшафте 1980-х. В начале 1989 года на долю Японии приходилось 45% капитализации мирового фондового рынка. Дальше шли США с 33% и Великобритания с 9%. В 2017-м 53% мировой капитализации — это США. На втором месте Япония, упавшая до 8,4%, далее Великобритания с 6,2%. Цитирую по книге Рота (ситуация на 31 мая 1988 года): «Восемь японских корпораций, пять из них банки, вошли в топ-10 крупнейших по рыночной капитализации мировых компаний. Единственным американцем в списке была ExxonMobil, на шестом месте. Nippon Telegraph and Telephone, японский телекоммуникационный гигант, работавший на внутреннем рынке, стоил дороже восьми крупнейших американских компаний — IBM, Exxon, General Electric, AT&T, Ford Motor, General Motors, Merck и Bellsouth — вместе взятых». Сегодня 10 крупнейших публичных компаний в мире — американские, и Apple (NASDAQ: Apple [AAPL]) в девять раз больше NTT (TSE: Nippon Telegraph & Telephone [9432]). Представьте, и этот сдвиг произошел всего за 30 лет. Тут нельзя не вспомнить поговорку, что любые инвестиции — это активные инвестиции. Эта книга еще раз напомнила мне, что прибыли в прошлом не гарантируют таковых в будущем, и пассивный подход, выражающийся в покупке индекса S&P 500 (INDEX: S&P 500 index [SPX]), на самом деле является довольно активным инвестиционным выбором.

2. Японские акции также доминировали в бизнесе. В 1987 году четыре из десяти крупнейших компаний по числу заявок на американские патенты были японскими. Интересно, что в 2015-м (последний год, по которому имеются данные), ситуация не сильно изменилась: Canon (TSE: Canon [7751]), Toshiba (TSE: Toshiba Corporation [6502]) и Sony (TSE: Sony [6758]) по-прежнему входят в десятку.

3. Японским публичным компаниям пришлось иметь дело с сокайя — японской мафией. «Сокайя» — японское слово, которое обозначает инвесторов, связанных с гангстерами. Википедия так называет «профессиональных корпоративных рэкетиров, которые шантажируют бизнесменов или которых нанимают для оказания давления на неугодных или несговорчивых акционеров компании, на конкурентов и других субъектов предпринимательской деятельности». Рот вкратце упоминает «самое длинное собрание акционеров за последние годы»: собрание Sony в январе 1984 года, во время которого «сокайя допрашивали директоров на протяжении 13,5 часов — их якобы волновал вопрос, почему видеомагнитофоны формата Betacam менее популярны, чем конкурирующие VHS-модели». Чтобы избежать этой угрозы, японские публичные компании договорились проводить собрания в один день — это мешало попыткам сокайя сорвать собрания. Рот пишет: «В Японии большинство корпораций закрывают финансовый год в конце марта, а 29 июня 1988 года годовое собрание акционеров провели не меньше 1149 компаний».

4. В 1989 году японские акции были очень дорогими. В начале 1989 года средний коэффициент цена/прибыль для всех акций первой секции Токийской фондовой биржи составлял около 58. Сегодня, если судить по индексу Nikkei 225, он равен примерно 18.

5. Японские компании очень часто владели акциями друг друга. Для компании A было обычным делом покупать акции компании B и наоборот — таким образом укреплялись связи между компаниями и их поставщиками, банками и клиентами. Рот пишет: «Toyota Motor владеет 853 млн акций почти 300 компаний (не считая дочерних). Торгуют такими акциями редко». Сегодня это явление по-прежнему существует, хотя и не так распространено, но это рудимент. Например, в Германии плотность такого рода связей была похожей, а теперь этого практически нет. Из статьи 2009 года в издании Automotive News Europe: «Deutsche Bank продал остаток доли в Daimler AG. Разрушаются последние следы Germany Inc, некогда мощнейшей сети взаимных связей собственности в крупнейшей экономике Европы. Всего 13 лет назад к ней принадлежали 60 из 100 крупнейших немецких компаний — это был инструмента защиты местного бизнеса от иностранного поглощения и оказания поддержки в случае крупномасштабных банкротств».

6. В 1989 году перекрестное владение маскировало реальные финансовые показатели. Рот пишет: «В марте 1988 года журнал Nikkei Business привел результаты опроса, согласно которому реальное соотношение цены акций к прибыли компании составляло: у Hitachi 60,1, у банка Dai-Ichi Kangyo 75,6, а у Toyota Motor — 25,6. Затем аналитики учли все акции, находившиеся в перекрестном владении, и рассчитали коэффициент заново. Получилось: Hitachi 27,5, Dai-Ichi Kangyo 11,7, Toyota 3,4».

7. Справедливости ради, если бы вы оказались в 1989 году и оглянулись на предыдущие 40 лет, вы были бы впечатлены. Давайте еще раз посмотрим, как вырос рынок с окончания Второй мировой войны. Рот пишет: «10 тыс. долларов, вложенные в японские акции в 1982 году, к началу 1989 года вырастут примерно до 100 тыс. долларов благодаря одновременному стремительному росту японского фондового рынка и йены». Это на 900% за семь лет — 39% в год.

8. Доходность конкретных акций. Все они упомянуты в книге: Sony: с 700 иен в начале 1966 года до 5850 иен в октябре 1969-го Honda Motor: со 130 иен в 1971 году до 1120 иен в 1973-м Fujitsu: со 101 до 795 иен менее чем за два года

9. Какие еще варианты были у японского инвестора? Сегодня эта фраза из книги кажется очень знакомой: «Инвесторы многих западных стран могут получить хороший доход от надежных государственных облигаций или даже долгосрочного банковского депозита, но в Японии, если инвестор хочет доходности больше нескольких процентов в год, ему остается только фондовый рынок».

10. Но Япония 1980-х похожа на США не только этим. В конце 1980-х о Nomura говорили примерно так же, как сегодня говорят о Goldman Sachs (NYSE: Goldman Sachs Group [GS]). Вот что пишет Мэтт Тайбби в своей знаменитой статье «Американская машина по надуванию пузырей» в журнале Rolling Stone: «Что нужно знать о Goldman Sachs? Во-первых, он вездесущ. Крупнейший в мире инвестиционный банк — это спрут, опутавший щупальцами все человечество. Его интересуют только деньги, и ради них он готов сосать кровь в любых объемах». А вот что Рот пишет о корпорации Nomura образца 1989 года: «Некоторым наблюдателям просто не нравится название, другие придерживаются более экстремальных взглядов, полагая, что компания демонически контролирует весь финансовый мир Японии». Как и сегодняшний Goldman, Nomura вызывала противоречивые чувства: «Многие выражают восхищение — и страх, — наблюдая, как компания превращается в финансовую державу, способную завоевать мир». Интересный факт: в конце 1980-х годов в Nomura работало больше выпускников Оксфорда и Кембриджа, чем в любом другом учреждении, кроме правительства Великобритании.

11. Хотя Восток и Запад иногда кажутся похожими, книга напоминает, насколько разными они были в 1989 году. Пропасть в уровне жизни поражает: в США, Великобритании и Западной Германии более 97% зданий были обеспечены смывным туалетом, в то время как в Японии показатель был 45,9%. Доля асфальтированных дорог в Японии составляла 48,2%, а в западном мире — более 82%. В заключение Мы знаем, чем закончилась история токийского бычьего рынка, но книга, опубликованная на самом его пике, становится сегодня ценным напоминанием о том, что говорили себе инвесторы тогда (или о чем они избегали думать), и об эмоциях, которые питали этот костер.

Подготовила Тая Арянова