Последнее средство отсрочить Явление Песца. Когда его примут?

Судя по последним новостям, обвал в рецессию и депрессию идет реально с нарастающей скоростью. Свидетельство этому много, возьму лишь два и оба - из мира автомобильной индустрии, которая служит одним из индикаторов состояния мировой экономики. И если он падает в двух самых мощных в экономическом плане стран мира, это - красноречивей всего.

Продажи автомобилей в Китае в мае упали на 12,5%

Розничные продажи машин в Китае в мае сократились на 12,5% относительно аналогичного периода предыдущего года до 1,61 млн единиц согласно данным Китайской ассоциации пассажирских автомобилей (China Passenger Car Association, CPCA). В апреле продажи рухнули на 16,6%, в марте - уменьшились на 12%. Падение китайского авторынка продолжается уже 12 месяцев на фоне опасений по поводу торгового конфликта с США и замедления роста китайской экономики. "Для автопроизводителей наступили тяжелые времена", - заявил глава CPCA Цуй Дуншу. Да уж, обвал целый год подряд - не помню, что бы такое случалось раньше, даже в 2008 году..

А на другом берегу Тихого океана все еще хуже. США: Заказы на грузовики продолжают обвал - более чем *троекратное* падение. То есть, уже не на проценты, а в разы.

В мае заказы на грузовики класса 8 (основная рабочая лошадка) сократились 7-й месяц подряд. Сокращение в мае по сравнению с маем прошлого года составило 70% (то есть более чем в три раза). С начала года за пятимесячный период по сравнению с тем же периодом год назад сокращение составило 64%. Если смотреть именно на месяц май, то в этом мае заказов было самое маленькое количество с 2009 года, то есть с разгара первой волны суперкризиса. Что говорит само по себе. И еще одно - это опережающий индикатор..

Невеселая картина. Она становится еще более невеселой, когда узнаешь, что вскоре к торговым войнам добавятся валютные. Собственно, они уже добавляются..

Торговые войны - главная экономическая повестка двух последних лет, однако к повышению пошлин постепенно добавляются еще и попытки ослабить валюты. Сейчас, когда мировая экономика стоит на пороге очередного кризиса, центробанки различных стран готовы предпринять новые усилия по стимулированию экономик своих стран, и в первую очередь путем ослабления валюты. Этот процесс еще называют гонкой девальваций. В противостоянии Китая и США у Поднебесной больше возможностей для изменения курса. Еще в прошлом году Народный банк Китая начал активно девальвировать юань. Сейчас он торгуется вблизи отметки 7 юаней за доллар.

Европа, где Европейский центральный банк несколько лет заливает экономику деньгами из всех орудий, так и не смогла выбраться из кризиса, и сейчас ЦБ готов предпринять новые усилия. Об этом со ссылкой на источники сообщило агентство Reuters.

ЕЦБ якобы обеспокоен возможным укреплением курса евро к доллару, если Федеральная резервная система снизит ставку, поэтому готов провести аналогичные монетарные действия, хотя ставки в еврозоне и так находятся преимущественно на отрицательной территории. Европейский ЦБ даже может возобновить скупку активов, то есть снова включить печатный станок на полную мощность.

"Фактически мы наблюдаем японизацию Европы", - говорит главный рыночный экономист Mizuho Financial Group Дайсукэ Каракама: японский ЦБ попал в ловушку нулевых ставок и напечатал полквадриллиона иен в попытке ускорить инфляцию и экономический рост.

..В общем и целом, в мире наблюдается очевидная гонка девальваций: центробанки идут на любые шаги, чтобы ослабить свои валюты. Угу, и главное - им приходится прибегать к все более сильнодействующим мерам..

Да, на Дряхлом континенте дела неважные. По сути, впереди настоящий дефляционный кошмар Европы

Несмотря на масштабные стимулы и отрицательные ставки, рынок еврозоны подает самый серьезный дефляционный сигнал с момента создания зоны евро. Трейдеры фактически потеряли веру в ЕЦБ и не обращают внимание даже на достаточно мягкую тональность заявлений регулятора.

Напомним, глава ЕЦБ Марио Драги дал понять, что регулятор будет использовать все инструменты из своего набора, то есть дал понять, что готов прибегнуть к запуску чрезвычайных стимулов в случае углубления спада в мировой торговле и ускорения глобального экономического спада. То есть, суперКУЕ.

Тем не менее ценообразование фьючерсных контрактов показывает, что рынки не верят в способность ЕЦБ приблизиться к достижению целевого показателя по инфляции на отметке 2% в течение следующего десятилетия. По большому счету, это вердикт о недоверии к денежно-кредитному менеджменту учреждения, и этот вердикт имеет опасные макроэкономические последствия. Да уж.

Растут риски расширения корпоративных спредов, как растут и реальные затраты по займам, поскольку предполагаемая инфляция снижается. Совокупный эффект с начала мая уже привел к росту стоимости кредитов на 45 процентных базисных пунктов для компаний с низким и средним кредитным рейтингом.

Это опасная петля обратной связи: чем больше падают инфляционные ожидания, тем выше реальная стоимость заимствований. "Центральный банк теряет способность противостоять слабости", - отмечает один из зарубежных экспертов.

Стоит также добавить, что Марио Драги заговорил о возможности возможном возобновлении покупок активов всего через 5 месяцев после объявления завершения QE в декабре. Это очередной раз дискредитирует регулятора. То есть, наркоман уже не может жить без еще более сильной дозы.

Некоторые эксперты сходятся во мнении, что единственным возможным способом избежания экономического спада могут стать масштабные фискальные стимулы. То есть, суперКУЕ. Да, только не "избежать", а "отсрочить"..

А если учесть, что европейские компании опасаются рецессии на фоне роста потерь по "плохим" долгам, становится понятной крайне хреновая ситуация на Дряхлом континенте.

Европейский бизнес все больше ожидает возникновения рецессии в ближайшем будущем, сообщает CNBC. Компании сообщили, что убытки по "плохим" долгам в 2018 г. составили 2,31% от общей выручки. В 2017 г. эта доля составляла 1,69%, следует из доклада шведского покупателя долгов Intrum. Половина европейских компаний заявили, что рецессия неизбежна в ближайшие пять лет. Только 30% фирм считают, что в обозримом будущем рецессии в их стране не произойдет. Между тем, 18% компаний считают, что их страна уже находится в состоянии рецессии. Говорящие за себя сами цифры.

При этом наблюдается большой разрыв между Северной и Южной Европой. В Греции и Италии 93% и 84% предприятий соответственно полагают, что рецессия неизбежна. В Австрии, Германии и Дании этот показатель ниже 35%.

..Европейский центральный банк решил продлить период рекордно низких процентных ставок. Теперь ЕЦБ намерен удерживать ставки на их нынешних уровнях по крайней мере до конца первого полугодия 2020 г. - на полгода дольше, чем планировалось ранее. А потом их придется снижать еще больше..

Но в похожую ситуацию попал и рынок США. В ожидании глобального стимулирования сейчас он, ибо ничего другого и здесь не остается.

..Согласно данным сегмента деривативов вероятность снижения ключевой ставки в июле составляет около 80%. Сегодня были представлены данные по инфляции производителей за май. Общий PPI замедлил динамику до 1,8% годовых с апрельских 2,2%. Базовая версия индекса (без еды и энергоносителей) замедлила прирост с 2,4% до 2,3%. Также инвесторы закладывают снижение ключевой ставки ФРС уже в июле. То есть, снижение ставки уже летом. А затем, осенью - скорее всего запуск КУЕ4.

Тем временем, Народный банк Китая сообщил, что локальные государственные органы будут выпускать облигации специального назначения. Привлеченные средства будут использоваться на финансирование инфраструктурных проектов, что является мерой фискального стимулирования. И здесь без стимулирования уже невозможно. Другими словами, в рецессию сваливается весь мир.

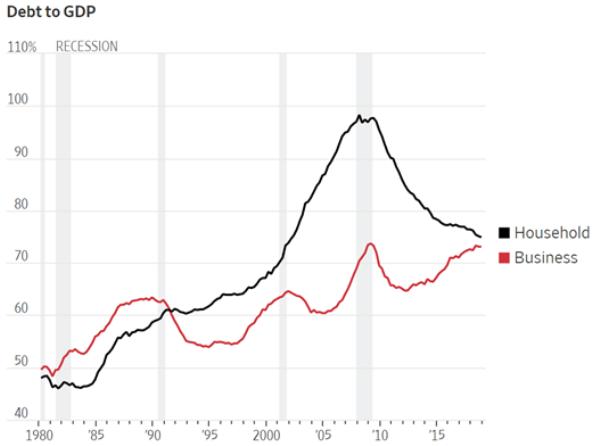

А вот вам еще самый опасный пузырь этого цикла, в трех графиках. Может и не самый, опасных пузырей вообще много. Но, может и самый..

Один из уроков циклов бумов и спадов последних десятилетий заключается в том, что каждый следующий финансовый пузырь возникает в другом классе активов. В 1970-х то были драгоценные металлы, в 1980-х – мусорные облигации, в 1990-х – технологические акции, а в 2000-х – ипотечные облигации. Сегодня единственный из этих классов, имеющий разумный шанс взорвать экономику, – это большие технологии, безумно переоцененные по всем историческим меркам. Но зарождается лучшая кандидатура на звание самого опасного пузыря: корпоративный долг, в частности «почти мусорная» часть этого рынка.

Начнем с текущего взлета общих корпоративных займов, вернувшихся в отношении к ВВП к максимумам, достигнутым во время Великой рецессии, что выше, чем перед двумя предыдущими рецессиями:

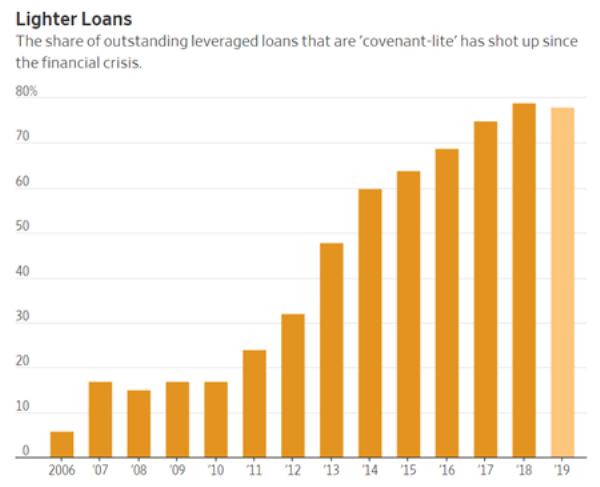

..Явную и насущную опасность представляет долг с рейтингом BBB, т. е. низкокачественные заемщики, немного не дотягивающие до мусорных. На данную категорию во время жилищного пузыря 2000-х приходилось меньше $1 трлн, но с тех пор она почти утроилась.

Между тем условия этих займов все чаще не требуют от компаний придерживаться разумных границ для их финансов. На подобные облигации сейчас приходится 80% спекулятивного кредитного рынка, тогда как в 2006 г. было всего 6%. Неслабый такой рост в 13 раз..

Вот чем, вероятно, все обернется. Поскольку процентные издержки низкокачественных заемщиков поглощают все большую долю от их доходов, они начнут понижаться в статусе до мусорных. В итоге инвесторы будут требовать от оставшихся эмитентов облигаций категории BBB более высокой доходности. Возросшие издержки на обслуживание займов будут толкать все больше ненадежных компаний в категорию мусорных, и т. д., пока кредиторы не бросятся к выходу, перекрыв доступ к капиталу для всех, кроме высококачественных корпоративных заемщиков. Компании, нуждающиеся в кредите, начнут вымирать, пугая фондовый рынок, что положит конец текущей экспансии.

Новая проблема в этот раз в том, что потенциальные просроченные долги наблюдаются повсюду, от долларовых облигаций развивающихся рынков до госдолга Италии, китайских теневых банков, американских субстандартных автокредитов и американских студенческих займов. Все они балансируют на грани в ожидании, когда какой-нибудь внешний кризис толкнет их в бездну.

Таким образом, неприятности в одном секторе могут разрастись в такой степени, какой глобальная финансовая система не видела с 1930-х, что вынудит центральные банки сделать что-то поистине необычайное. И здесь наиболее интересен не сам грядущий кризис, а реакция на него денежных властей. Угу, пузырей столько, что любой из них неизбежно рухнет. И главное - потянет за собой и остальные.

В общем, похоже, что мы стали еще ближе к значительному кредитно-денежному событию. Хм.. и что же это за событие такое?

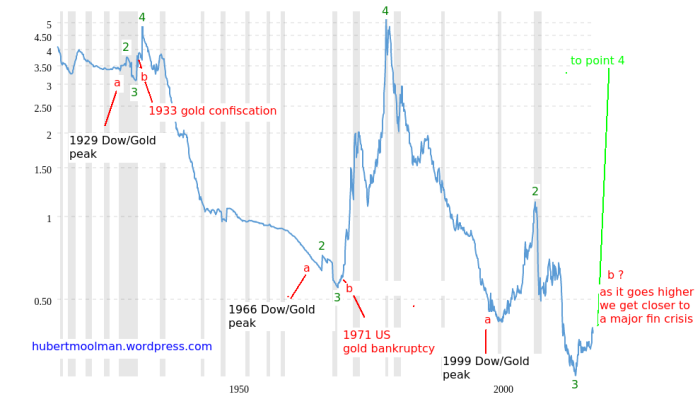

Ранее я показал, что мы можем быть близки к существенному финансовому/денежно-кредитному кризису. Использовался следующий график, показывающий отношение золота к денежной базе:

На графике показано отношение цены золота к данным Федерального резервного банка Сент-Луиса по денежной базе с поправкой начиная с 1918 г. Т. е. цена золота в долларах США, разделенная на денежную базу с поправкой в миллиардах долларов (с macrotrends.com). Подробнее о графике и первоначальные комментарии здесь.

Дно в точке 3 сейчас практически подтверждено, и скоро может произойти событие, напоминающее конфискацию золота (банкротство) в 1933 г. и объявление США о завершении конвертируемости доллара в золото (по фиксированному курсу) в 1971 г. Хорошенькие аналогии..

Хотя оба исторических события были значимыми, они не произошли во время обвала фондового рынка или рецессии. Высока вероятность того, что грядущее событие произойдет во время существенного обвала фондового рынка и рецессии.

Таким образом, грядущее денежно-кредитное событие может быть причиной (или находиться в центре) близящегося кризиса, тогда как два предыдущих были результатом текущего кризиса и произошли ближе к его концу, чтобы «исправить» ситуацию. Ниже показан более краткосрочный график отношения цены золота к денежной базе:

Мы сейчас находимся в потенциальной кризисной зоне, и из-за спада фондового рынка ситуация может быстро ухудшиться. Отношение сделало еще один прорыв и может быстро подняться еще выше. Нельзя точно сказать, когда начнется кризис, но это будет во время ралли отношения и после/во время обвала фондового рынка.

Что же, ждем применения последнего средства спасения, которое на этот раз не спасет, а лишь отсрочит. Лето? Все же вряд ли. Осень? А вот это весьма вероятно. Ну, будем посмотреть..